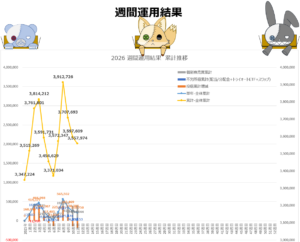

積み立て投信 運用結果 26年3月22日週 週間運用結果は-39.6万円でした

どうもKiari(木有)です。

運用結果です

目次

■積み立て投信運用結果

■雑感

■運用利回り

■Kiariの積み立て投信のやり方

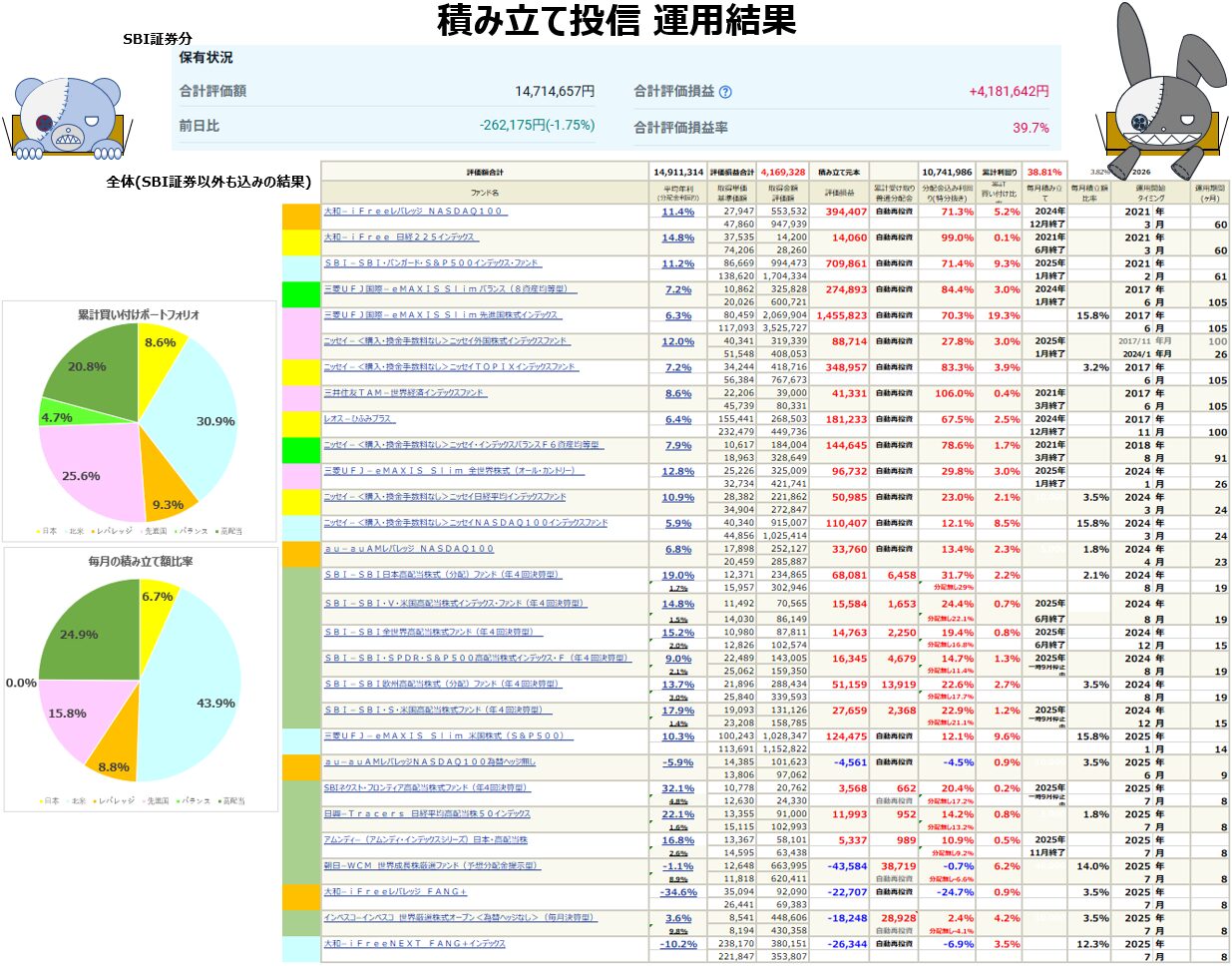

積み立て投資運用結果

総投資額10,741,985円

含み損益 +4,169,328円(38.81%)

今週の評価額 14,911,313円

先週比 -395,951円

です

雑感

正直、ちょっとびっくりしています。先週比で-39.6円… 一週間で40万円近くが吹き飛ぶという、びっくりな一週間でした。1500万円の大台もあっさり割り込んで、評価額は1,490万円台。含み益率も一気に38.81%まで急落。平日は個別株メインで見ているからほとんど投資信託の方は見ていないので、週末に結果を確認したら思った以上に下がっていて衝撃的でした。確か、週末は個別株それほど動きが無かったので、投資信託で実はこんなに下がっているとは…

とりあえず、当面ふて寝の様相で下落は握ったまま耐えるふて寝投資をすることにします

2026年3月22日週の日米株式相場について

今週は、インフレへの恐怖と地政学リスクが最悪の形で重なり、リスクオフ(資産逃避)の嵐が吹き荒れました。

日本市場:CPIの衝撃とVIの急上昇。

逃げ場のない下落 日本の株式市場は、3月24日(火)に発表された2月全国消費者物価指数(CPI)が強烈でした。エネルギー価格の高騰を背景に物価が予想を上回り、「日銀がさらなる利上げを急ぐ」という観測が確信に変わりました。 さらに中東情勢の泥沼化によって原油価格が1バレル=95ドルに迫る勢いを見せ、コスト増を嫌気した売りが加速。投資家の恐怖心を示す日経平均VI(ボラティリティ・インデックス)は節目の30を突破して暴走し、日経平均はまさに「自由落下」の状態。3月末の配当取りを狙った買いも、この荒波の前には無力でした。

米国市場:PCEの粘り腰と雇用不安の再燃

アメリカもボロボロでしたね。27日(金)発表の最重要指標、2月個人消費支出(PCE)デフレーターが市場予想を上回り、インフレのしぶとさが浮き彫りになりました。 先日の「雇用ショック(マイナス成長)」で景気後退が心配されているのに、物価だけが高いという最悪のスタグフレーション・シナリオが現実味を帯びてきました。FRBが利下げもできないという袋小路に追い込まれ、ナスダックをはじめとするハイテク株が投げ売られる展開に。ポートフォリオの主軸が直撃を受け、この大きな損失につながりました。

2026年3月29日週の展望

来週はいよいよ新年度入り。ですが、休まる暇もなさそうなほど重要イベントが詰まっています。

日本株式

来週の日本市場は、新年度初日の4月1日(水)発表の「日銀短観(1-3月期)」が大きなヤマ場です。 企業がこのコスト高とインフレをどう見ているのか。ここが悪ければ、新年度早々の「ご祝儀相場」どころか、さらなる一段安の可能性も。また、期末を越えた直後の需給の変化や、機関投資家のリバランス(資産再配分)の動きも激しくなるので、日経平均VIが落ち着くまでは予断を許さない状況が続きそうです。

米国株式

アメリカは、週明けから3月30日(月)の小売売上高関連データや4月1日(水)のISM製造業景況指数が発表されます。 そしてトドメが**4月3日(金)の「3月雇用統計」**です。先月の雇用マイナスが「一時的なミス」だったのか、それとも「不況の入り口」だったのか。ここで再び弱い数字が出れば、いよいよ本格的なクラッシュ(暴落)に備えなければなりません。逆に強すぎればインフレ懸念が再燃するという、まさに「針の穴を通すような調整」が求められる一週間になります。

では、今日はこの辺で…

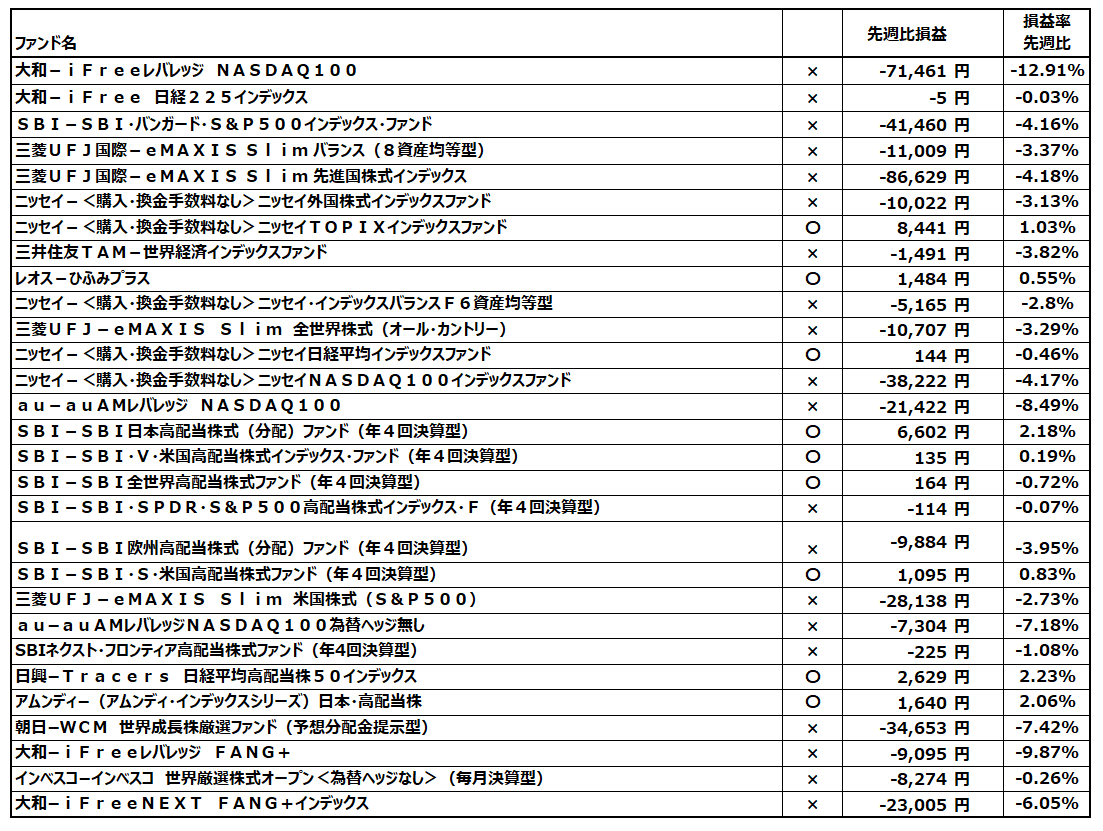

保有ファンド成績先週比

今週は個別株がそうでもないなと思っていたで、米株が大暴落してました。元本が大きいだけあって、なかなか額面ではデカいインパクトでした

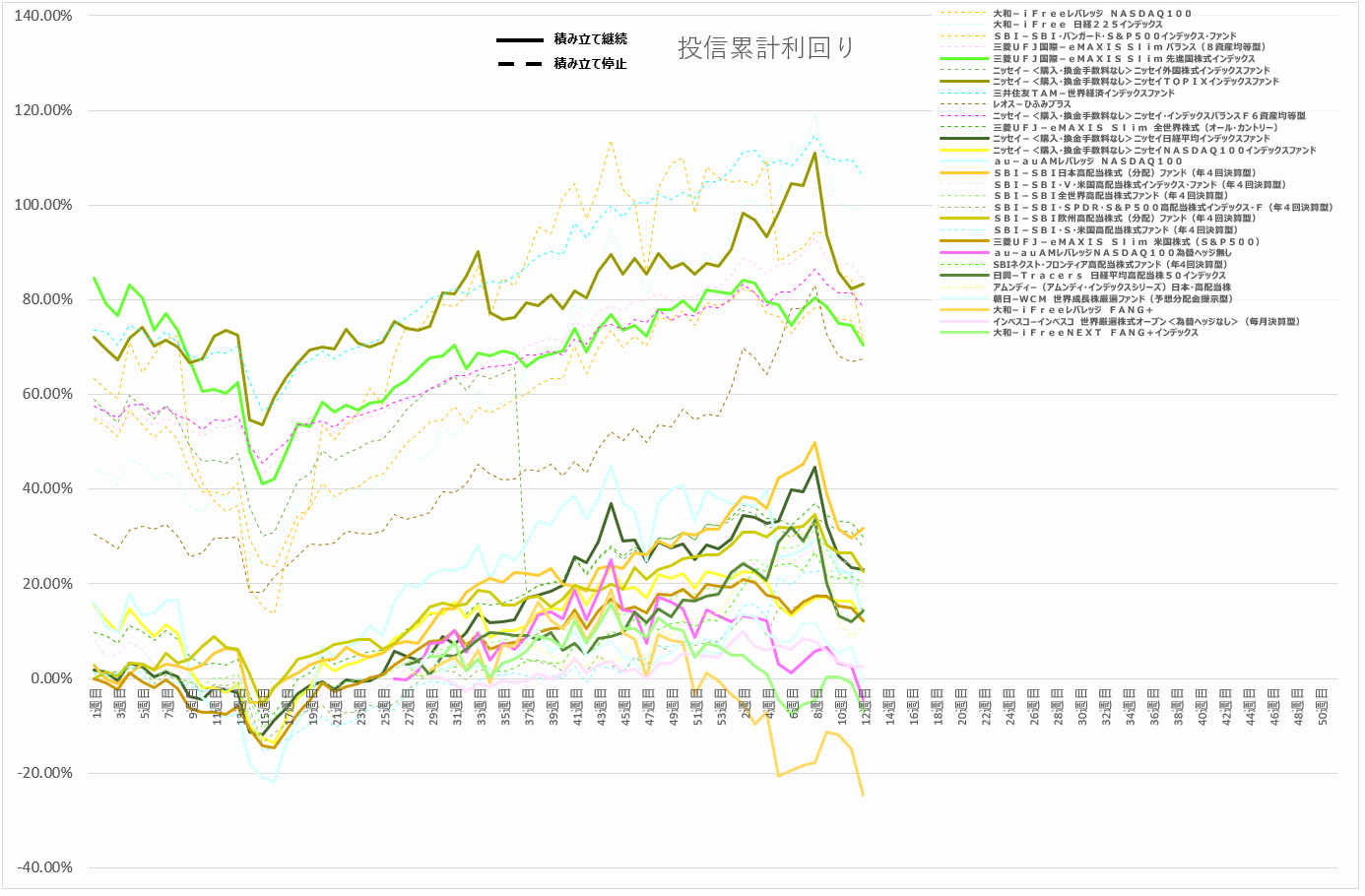

利回り推移グラフ

グラフで見てもここ最近が急落というのは動きですね

では、今日はこの辺で…

運用利回り

現状積立は2017年からスタートして累計38.81%となっています。

年利2017年からの105カ月運用で平均年利約3.82%となっています

毎月積み立て続けているので、積み立てて元本増えるたびに利回りが下がりますが、それでも累計40%超えているので順調です。

年利が4%ルールを超えたギリギリライン

とはいえ、この状態で4%取り崩すと資産が全く増えないので、平均年利6%~7%前後が期待値です

総額から考えてもセミリタイアはまだ遠い未来の話なので、くじけず節約と合わせてコツコツ頑張っていきます

平均年利7%運用を目標に、4%ルールで取り崩して生活資金とするには

1000万円の4%取り崩しで年40万円

2000万円の4%取り崩しで年80万円

3000万円の4%取り崩しで年120万円

4000万円の4%取り崩しで年160万円

5000万円の4%取り崩しで年200万円

6000万円の4%取り崩しで年240万円

となります。

老後資金は3000万以上あれば月10万円は使えるので、年金と合わせて生活できるんじゃないかと思っています。

出来れば6000万以上で年20万円の生活資金でFIREを狙いたいところ

少額でも良いので、極力早いうちから貯金感覚で積み立て投信は少額から始めておくと、自分年金や退職金が作れると思います。

Kiariの積み立て投信のやり方

Kiariの積み立て投信のやり方はSBI証券で完全に自動積立で購入しています

資金:積み立て

2017年から積み立てNISAと一般の積み立て投信を開始しました

2024年から新NISAが開始されたことで、投信の積み立てバランスを変更しました

積み立て枠と成長枠の両方で投信の自動積立を使用して、NISA枠を使えないレバレッジを特定口座にしています

ポートフォリオ

24年から買い付けポートフォリオを変更しています。

今回新NISA導入のタイミングでバランス投信の積み立てを止めて、米株インデックスと日本株インデックスを追加しました。

セミリタイア後の資産取り崩しに悩みそうなので、高配当銘柄を対象にして運用している分配金型も追加しました

補足

同じタイプで複数銘柄持っているのは、念のため分散しておこうという発想の残骸です。

現状は過去の自分自身の実体験からくる運用成績や、信託報酬等から見直しをして似たようなモノは重複しないようにしています

銘柄と積立額(2025/11月に変更)

~株式投資で使っている証券会社~

Kiariが株式や投資信託、CFDを運用している証券会社はSBI証券です

口座開設費は0円、もろもろの取引手数料も安いですし、投信や株式以外にFXやCFD、ロボアド等多種多様な投資商品をそろえています。

投資を始める上でどこの証券会社を開設すべきか悩んでいる場合は、とりあえずSBI証券で口座作っておけば大体のことができます。

なので、一番初めに開設すると楽ちんな証券会社です

積立投信や積立NISA等は最初に設定さえすればあとは自動で運用してくれるので運用の手間も少なくて楽ですよ

SBI証券口座開設は下の方にあるバナーから開設可能です

では今日はこの辺で

本ページを読んでいただきありがとうございました。

最後にこの手のブログのお約束ですが、

・本ブログの内容において、正当性を保証するものではありません。

・本ブログを利用して損失を被った場合でも一切の責任を負いません。

・最終的な決定は、ご自身の判断(自己責任)でお願い致します

\ 最新情報をチェック /